脱サラして個人事業主やフリーランスを目指す方が、住宅購入で一番気になるのが「住宅ローンは組めるのか」ではないでしょうか。

会社員のうちに「ローンは組んでほいた方が良い」という話はよく耳にしますよね。

残念ながら「自営業者は、会社員よりもローンの審査に通りにくい」というのは本当です。

しかし審査基準を満たしさえすれば、脱サラしても問題なく住宅ローンを組むことができます。

今回は、脱サラしたい方が住宅ローンを利用するときの注意点や、審査のポイントなどをお伝えします。

脱サラ直後でも利用できる住宅ローンもご紹介するので、脱サラ済みの方もご安心くださいね!

脱サラすると「住宅ローンが組みにくい」理由

個人事業主やフリーランスなどの自営業者は、住宅ローンを組むことが難しいと言われます。

金融機関は契約者が住宅ローンの返済が可能かどうかを審査しますが、そこで重要となるのが「収入の安定性」です。

会社員の場合は、会社を辞めたり、倒産したりしない限り、給与として安定した収入が見込めます。

しかし自営業者の場合は、事業の将来性を予測するのが難しく、「収入の安定性」の審査も難しいため、ローンを組むのに消極的な金融機関が多いのです。

もちろん自営業者でもきちんと審査の準備をして、審査基準を満たせばローンを組むことは可能ですので、ご安心ください。

フリーランスが住宅ローンを組むための3つのポイント

会社員に比べて非常に高い壁となっている住宅ローン。

個人事業主やフリーランスなどの自営業者でも、住宅ローンを利用する方法はあります!

フリーランスなどの自営業者が住宅ローンを組むための3つのポイントはこちらです。

確定申告を正確に行う

税金や保険料、借入返済の滞納をしない

自営業者でも通りやすい住宅ローンを選ぶ

1つずつ確認していきましょう。

確定申告を正確に行う

自営業者が住宅ーンを組むために提出する所得は、確定申告書で確認されます。そして多くの場合は、直近3年分の申告書が必要です。

金融機関は直近3年分の確定申告から、融資の可否や融資金額を判断します。1年でも赤字の年があると、審査を通らないこともあるようです。

もちろん確定申告が正確に行われていなかった場合は、住宅ローンの審査も通らない可能性が高くなります。

住宅ローンを組む可能性がある場合は、日頃から帳簿付けをきちんと行い、ローン審査に備えましょう。

税金や保険料、借入返済の滞納をしない

自営業者は、健康保険や年金、税金などを自分で手続きして、納付しなくてはなりません。しかし手続きするのを忘れて滞納してしまうと、住宅ローンの審査において大きな減点となります。

多くの金融機関は、審査時に直近3年分の納税証明書の提出を求めます。もし何か1つでも未納があったら、審査を通過することができません。

もし滞納しているものがある場合は、必ず納付してから証明書を発行するようにしましょう。

またクレジットカードの支払いやマイカーローンなどの返済も同様です。滞納があると信用情報に関わりますので、返済には注意してください。

自営業者でも通りやすい住宅ローンを選ぶ

住宅ローン審査の基準は、金融機関によって異なります。そこで、自営業者でも審査に通りやすい金融機関や、住宅ローンを選ぶのがポイントになります。

自営業者から人気のある住宅ローンは、住宅金融支援機構の「![]() フラット35」です。

フラット35」です。

フラット35について簡単に紹介します。

おすすめの住宅ローン「 フラット35」

フラット35」

フラット35は、民間金融機関と住宅金融支援機構が提携・提供する最長35年の全期間固定金利の住宅ローンです。

通常の住宅ローンでは確定申告書類は直近3年分を提出するのが一般的ですが、フラット35では「直近1期分の確定申告書類」だけでOK。

脱サラしたばかりの人でも、住宅ローンを組むことが可能です。

さらに団体信用生命保険への加入も任意です。健康状態に問題があって団信信用生命保険に加入できずに住宅ローン審査に落ちてしまった方も、フラット35の審査には通る可能性があります。

他の住宅ローンでは落ちてしまったっという方も、「フラット35」を検討してみることをおすすめします。

取扱い会社はいくつかありますが、10年以上シェアNo.1![]() 【ARUHIのフラット35】を選んでおけば間違いありません。

【ARUHIのフラット35】を選んでおけば間違いありません。

脱サラ前に知っておくべき住宅ローンの注意点

脱サラ前に知っておくべき住宅ローンの注意点を2つご紹介します。

・住宅ローンの申請は脱サラ前が有利

・脱サラ後2~3年は住宅ローンが組めない可能性あり

必ず確認しておきましょう。

住宅ローンの申請は脱サラ前が有利

何度もお伝えしている通り、脱サラしてからだと住宅ローンの審査に通りにくくなります。

住宅ローンの審査で評価が高いのは「安定して収入がある状態」です。あなたが会社員であれば、会社の経営が傾きかけていても、「会社員=安定収入で継続的に返済できる人」として機械的に判断される可能性が高いのです。

逆に独立・起業後だと、収入が会社員時代と同じくらいあったとしても、金融機関は審査の目が厳しくなります。

| 会社員が審査されるもの | 自営業者が審査されるもの |

|---|---|

| 現在の収入 勤続年数 健康状態 連帯保証の有無 | 過去3年分の確定申告書類 事業資金の借入額 税金や保険料の滞納の有無 健康状態 |

住宅ローンを組むなら、実績として勤務経験年数や安定した収入を証明できる会社員である間に検討してみましょう。

脱サラ後3年は住宅ローンが組めない可能性あり

脱サラ後に住宅ローンを組むとなると、「3年分」の確定申告書から収入の安定性を見られることが多いです。

金融機関は、3年分の所得の平均か、最も低い年から、融資の可否や融資金額を判断していきます。つまり3年は事業を続けていないと、住宅ローンの審査は受けられない可能性があるのです。

「来年か再来年あたりまでにはマイホームを購入したい」と考えている方は、注意しましょう。

もう少し詳しく!住宅ローンの審査のポイント

自営業者が住宅ローンの審査をクリアするために必要なことを、もう少し詳しく確認していきましょう。

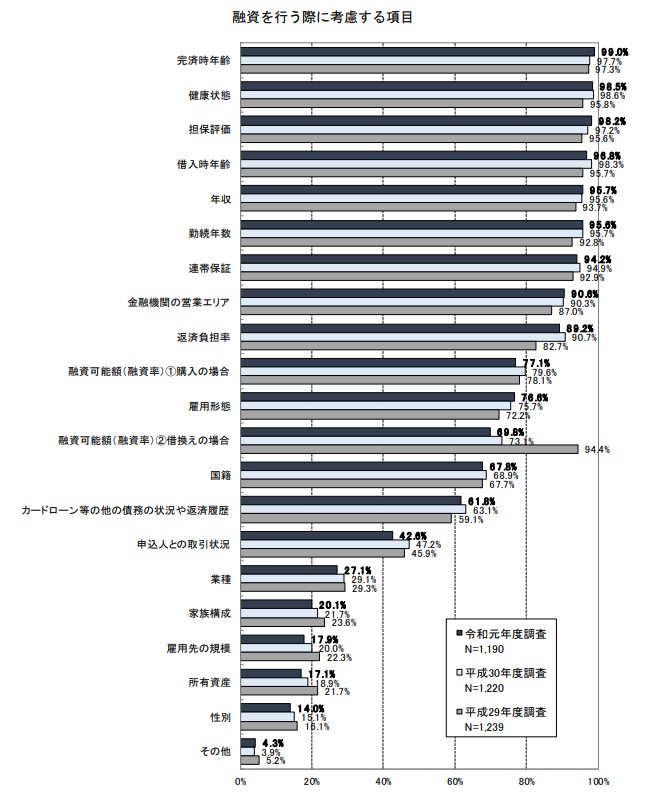

国土交通省が行った調査によると、金融機関の検査基準は下記の通りになりました。

上位の項目について解説していきます。

年齢

住宅ローンの審査項目第1位は「完済時年齢」です。多くの金融機関では80歳未満で完済できるかどうかが判断基準となっています。

「借入時年齢」も第4位ですので、完済時の年齢の方が審査基準では重要視されていることが分かります。

完済時の年齢については80歳未満であることが判断の分かれ目と言われていますが、若すぎても「収入が低い」「収入が不安定」と判断され、審査に通りにくくなることもあるようです。

健康状態

住宅ローンの審査項目の第2位は「健康状態」です。健康面から今後の支払いが困難な状態になる可能性がないかなどを判断しています。

また住宅ローンを組むときには、団体信用生命保険に加入することを融資条件としている金融機関がほとんどです。健康状態に問題があり、団体信用生命保険に加入できない場合は、住宅ローンも借りられない可能性がありますのでご注意ください。

担保評価

第3位は「担保評価」となっています。担保評価とは住宅ローンなどの融資に担保として設定する不動産の評価金額のことです。

借り手がローン返済できなくなったときでも資金回収ができるよう、不動産などの担保をとります。住宅ローンの場合は、基本的に購入する不動産が担保となります。

つまり購入する土地や建物が、担保としてどれ位の価値があるかによって、住宅ローン審査の通りやすさが変わります。

借地権が設定されている土地や、築年数が古い住宅の場合は、担保評価額が低い傾向があります。

年収・勤続年数

年収は住宅ローンの審査として重要な項目です。実際に支払うことが出来るのかは、年収によって判断されています。さらにその収入に安定性があるかどうかは、勤務先や勤続年数から判断されるのです。

しかし自営業者の場合は、安定性を保証する後ろ盾がありませんので、収入は不安定とみなされるケースが多いです。会社員と比べるとローンを組むための条件が非常に厳しくなっています。

住宅ローン控除はできる?

自営業者でも住宅ローン控除をすることは可能です。

住宅ローン控除とは、正式には「住宅借入金等特別控除」のことで、個人が10年以上の住宅ローンを組んで住宅を取得する場合に金利負担の軽減を図るための制度です。

毎年末の住宅ローンの残高か、住宅の取得価格のうち、いずれか少ないほうの金額の1%が10年間にわたって所得税などから控除されるもので、一定の増改築やリフォーム工事にも適用されます。

さらに自営業者の場合は、店舗や事務所との併用住宅も認められています。居住部分の床面積が2分の1以上などの要件を満たせば、店舗や事務所分も住宅ローンを組むことができ、控除対象とすることが可能ですので、非常にお得です。

すでに住宅ローンを組んでいる人の注意点

すでに住宅ローンを組んでおり、支払いを始めている人はこちらの2点を確認しておきましょう。

・ 脱サラ前に住宅ローンの見直しは必須

・退職金で住宅ローンを一括返済は危険

もう少し詳しく説明します。

脱サラ前に住宅ローンの見直しは必須

脱サラすると、安定した収入がなくなるため、住宅ローンを支払っていくのが苦しくなる可能性があります。自分たちの状況に合わせて、住宅ローンの見直しを行いましょう。

特に高い金利の住宅ローンを組んでいる方は、低金利の住宅ローンに見直すことで、ローン残高を減らせる可能性もあります。

また住宅ローンの組み直しを行う場合は、会社員の内に行ってください。新しく住宅ローンを組むときと同様に、脱サラしてからでは収入の安定性の信頼が得られず、ローンの組み直しが出来ない可能性があります。

退職金で住宅ローンを一括返済は危険

会社員のうちに住宅ローンを組んだものの、フリーランスになったら収入が不安定になりそうだから「退職金でローンを返済してしまおう」と考えている方もいると思います。

しかし脱サラ後の資金が十分に用意出来ているケース以外は、退職金は生活防衛費として取っておきましょう。

脱サラして新しく事業を始める場合、軌道に乗せるまでが非常に大変で、何があるか分かりません。

住宅ローンほど金利が安く、返済期間が長い融資は他にありません。せっかく安い金利で借りられたのですから、そのまま借りておくが良いでしょう。新しい事業で得た収益で、ローンを返済しても遅くはありません。

退職金で住宅ローンを一括返済する前に、自分の資金や資産を確認してみましょう。

まとめ

今回は、脱サラしたい方が住宅ローンを利用するときの注意点や、審査のポイントなどをお伝えしてしてきました。

脱サラをした後に住宅ローンを組もうとすると、会社員の時よりも条件が厳しくなってしまうため、脱サラする前にローンを組んでしまうのがおすすめです。

しかし脱サラ後も住宅ローンが組めないわけではありません。自営業者でも継続して安定した収入を得ていれば、返済能力があると判断され、会社員と同じように融資を受けることが可能です。

フリーランスなどの自営業者が住宅ローンを組むための3つのポイントはこちらでした。

確定申告を正確に行う

税金や保険料、借入返済の滞納をしない

自営業者でも通りやすい住宅ローンを選ぶ

3年間黒字を続けるのがベストですが、黒字が難しい場合や脱サラしてから期間が短い場合は、確定申告書が1年分で良い「フラット35」など、今の自分でも条件を満たせる住宅ローンを探してみましょう。

自分で情報を集め、取捨選択していくことが大切です。

{kind=link}