「脱サラする前にクレジットカードを作れ!」

そんな話を聞いたことはありませんか?

確かにクレジットカードは脱サラする前、会社員をしているときに作った方が簡単に作れます。

しかしそれだけではもったいない!せっかく起業・開業するのであれば、「ビジネスカード」を作った方がお得ですよ。

今回は、そんなクレジットカードの裏技のような話と脱ラサ前と開業後にすべきことをお伝えしていきます。

「ビジネスカードって何?」「どうやって作ればいいの?」という方はぜひ参考にしてください。

【裏ワザ】脱サラ前にビジネスカードを持つ方法

ビジネスカードとは、中小企業・個人事業主向けのクレジットカードです。

起業(開業届を提出)している方しか作ることができません。

脱サラ前にビジネスカードを持つ方法は1つ。

会社員の内に副業で開業してビジネスカードを作る

会社員であっても開業をしていれば、ビジネスカードを持つことができます。

さらに会社員であれば社会的信用もあるため、脱サラ後よりも審査に通りやすくなりますよ。

ビジネスカードを持っていれば、経費の支払いの手間や経理業務が軽減されるので非常に便利です。

おすすめの副業はこちらの記事で紹介しています。ぜひ参考にしてください。

-

【脱サラ×副業】脱サラのための副業まとめ!脱サラを目指すなら副業からの移行が最強です

"脱サラを目指すための" 副業の選び方や、おすすめの副業などをまとめました。「脱サラ×副業」の疑問も解消します。

続きを見る

個人カードとビジネスカードの違い

プライベートの買い物などで使うときのクレジットカードが 「個人カード」と呼ばれるものです。

そして「ビジネスカード」が、中小企業・個人事業主向けのクレジットカードになります。起業(開業届を提出)している方しか作ることができません。

個人カードとビジネスカードの違いを簡単にまとめたのでご確認ください。

| 個人カード | ビジネスカード | |

|---|---|---|

| 使用者 | 個人 | 中小企業・個人事業主 |

| 決済に使える口座 | 個人口座 | 法人口座や屋号付き口座 |

| 追加発行できるカード | 家族カード | 社員用のカード |

| 利用限度額(目安)※ | 100万円程 | 300万円程 |

| 会計業務が楽※ | △ | ○ |

| 事業に役立つサービス※ | ✕ | ○ |

個人カードとビジネスカードの違いで注目すべきポイントは、「利用限度額」「会計業務の楽さ」 「事業に役立つサービスの有無」 です。

詳しくは「「ビジネスカード」って何が良いの?」でご紹介します。

「ビジネスカード」って何が良いの?

ビジネスカードのメリットを紹介します。

個人カードでは得られないメリットもあるので必見です。

・利用限度額が大きい

・会計業務が楽になる

・ 事業に役立つサービスがある

・ポイントで経費削減

1つずつ説明していきます。

利用限度額が大きい

ビジネスカードは、個人カードよりも利用限度額が多い傾向にあります。

利用限度額とは、クレジットカード会社が立て替えることができる金額の上限のことです。

利用限度額が100万円のカードであれば、次の引き落としまでの約1か月間で100万円までしか使用できません。

備品の購入や家賃の支払いなどの大きい出費だけでなく、小さな金額でも支払いの回数が増えると、知らず知らずのうちに利用限度額に達してしまい、一時的にカードが利用できなくなってしまう可能性もあります。

もちろん100万円を超える取引では使用不可能です。

ビジネスチャンスを逃さないためにも、利用限度額が大きいカードを持ちましょう。

会計業務が楽になる

ビジネスカードで決済した代金は、屋号付き口座からも引き落とし可能です。

事業用の口座とビジネスカードを作ることで、明細書から事業の経費とプライベートの買い物を仕分けする手間がなくなり、日々の会計業務が楽になります。

さらにビジネスカードの中には 会計ソフトと自動で連携できるものも多く、ビジネスカードで支払いをすれば経費を自動で仕分けをしてくれます。

会計の知識がない人でも、確定申告に備えることができ非常に安心です。

事業に役立つサービスがある

ビジネスカードは法人向けのカードなので、事業に役立つサービスがたくさんあります。

<例>

・全国のホテルや旅館、レストランなどの優待サービス

・空港ラウンジ無料サービス

・ワークスペース利用の割引や無料クーポン

・会計ソフトの特別割引

・ビジネス情報が簡単に入手できるサイトの年会費無料

カードによって用意されているサービスは異なりますので、自分に合うものを探してみましょう。

ポイントで経費削減

経費の支払いに対してもポイントが還元されます。

例えば「楽天プレミアムカード」なら、100円の支払いに対して1ポイント(1円)が還元されます。

経費の金額は大きくなることもありますので、ポイント還元を上手に活用すれば経費の削減に繋がります。

貯まったポイントを使って経費を支払った場合には、新たに仕訳をおこなう必要もありません。

【脱サラ前】会社員の内にクレジットカードを作ろう

改めて、脱サラ前にクレジットカードを作った方が良い理由や疑問についてお答えしていきます。

脱サラ前にクレジットカードを作る理由は?

脱サラすると、審査落ちしてクレジットカードを持てない可能性があるからです。

クレジットカードは、その人の社会的信用がなければ発行してもらえません。会社員であれば「収入が安定している」とみなされ、返済能力もあると判断されます。

しかし脱サラすると会社という後ろ盾がなくなり収入も不安定なため、社会的信用(返済能力)がないと判断されます。

会社員として社会的信用があるうちに、クレジットカードを作りましょう。

脱サラ前に何枚のカードを用意しておくべき?

個人用と事業用(ビジネスカード)の計2枚を持っておくのがベストです。

個人用はプライベートの支払いに。事業用のビジネスカードは、事業の経費の支払いに使用してください。

ビジネスカードは、開業していないと作ることができません。

会社員の内に副業で開業してビジネスカードを作るのがおすすめです。

脱サラするとクレジットは作れない?

脱サラしてもクレジットカードは作れます!

しかし脱サラ後は会社員がクレジットカードを作るよりも審査が厳しく、審査落ちしてクレジットカードを発行できない可能性があります。

クレジットカードの審査では「きちんと支払う能力があるか」を確認されます。

具体的には「本人の信用情報」「業績、財務状況」です。

本人の信用情報とは「借入れつまりローンや借金に関する情報のこと」です。

ローンの滞納や延滞があると審査を通過できる可能性が低くなります。

もし滞納しているものがある場合はすぐに支払うようにしましょう。

業績、財務状況については、確定申告書から安定した収入があるかを審査します。

起業したばかりの方や事業の財務状況に不安がある方は、本人の信用情報を重視するクレジットカードを選びましょう。

「 個人事業主におすすめのビジネスカード3選 」で、個人事業主でも審査を通過しやすいものを紹介しますので参考にしてみてください。

【開業後】ビジネスカードを選ぼう

ビジネスカードを選ぶときに確認すべき項目と、おすすめのビジネスカードをご紹介します。

ビジネスカードを選ぶときのチェック項目

ビジネスカードを選ぶときのチェック項目をご紹介します。

・申込みに必要な書類

・年会費

・利用限度額

・ポイント還元率とポイントの利用先

・支払いまでの期間

・キャッシング機能の有無

・特典・サービスの内容

自分が重視するもので優先順位つけて確認してみましょう。

申込みに必要な書類

ビジネスカードの申込みに必要な書類は下記が一般的です。

・本人確認資料(運転免許証、パスポート、マイナンバーカードなど)

・確定申告書(原則2期分)

・個人口座、屋号付き個人口座

※クレジットカード会社によって求められる書類が異なります

事業の安定性や支払い能力を確認するために、2期分の確定申告書を求められることが多いです。

しかし確定申告書等の書類の提出が不要で、本人確認書類のみで済むカードもあります。

脱サラしたばかりの方や事業の財務状況に不安の方は、本人確認書類だけでOKのビジネスカードを選びましょう。

年会費

ビジネスカードの年会費は、永年無料のものから3万円を超える高額なものまであります。

一般的に年会費の高いビジネスカードは、付帯サービスや保証が充実していたり、ポイント還元率が高かったりする傾向があります。

しかし高い年会費を払っていても、そのサービスを利用しなければ意味がありません。

自分がクレジットカードに求める機能・サービスと年会費を確認するようにしましょう。

付帯サービスを使う予定がない方は永年無料のもので十分です。

利用限度額

利用限度額が足りなくなると、仕入れなどができなくなり事業そのものに影響する可能性があります。

「利用限度が大きいものを選べばいいのね!」と思うかもしれませんが、それも違います。

限度額が大きいビジネスカードはその分、発行の審査が厳しくなります。

自分のビジネスカードの使い方と利用限度額のバランスを見極めることが大切です。

大きな出費の予定がない方は「300万円」を目安にしてみましょう。

本人確認書類のみでOKのビジネスカードでも、上限を300万円に設定しているところが多くあります。

利用限度額が100万円だと、設備投資を行いたいときなどに少し不安です。

家賃の支払いや光熱費の支払いもカードで行っている場合は、その金額も利用限度額に含まれていることも忘れないでくださいね。

キャッシング機能の有無

キャッシング機能があるかどうかも、事業の成功を左右するポイントです。

キャッシング機能とは、クレジットカード会社からお金を借りる機能のことです。

キャッシング機能があれば、手元にお金がなくてもいざという時に資金調達ができるので、ビジネスチャンスを逃さずに済みます。

もちろんキャッシング機能にも利用可能枠というものがあり、借りられる金額の上限は決まっています。

利用可能枠はカードによって異なるので確認してみましょう。

ポイント還元率とポイントの利用先

ポイント還元率とポイントの利用先も確認しましょう。

ポイント還元率が高くても、ポイントの利用先がなければ意味がありません。

普段利用することの多いサービスで利用できるカードを選択するのがおすすめです。

支払いまでの期間

個人カードの支払いまでの期間は約1か月のところが多いですが、ビジネスカードの場合は2か月近くあるカードもあります。

支払いまでの期間が長いビジネスカードを選べば、支払いまで猶予が発生し、銀行口座にお金が残るためキャッシュ・フローが安定します。

また支払いまでの期間の長さの確認と合わせて、「分割払い」や「リボ払い」ができるかどうかも確認しておきましょう。

キャッシュ・フローとは、キャッシュ(現金や普通預金)の流れ(フロー)のことです。

一定期間にどれだけの現金が流入し、どれだけの現金が流出したかという資金の流れのことをさします。

特典・サービスの内容

ビジネスカードにはさまざまなサービスが付帯しています。

海外に頻繁に行く方は海外旅行傷害保険などが手厚いもの、在宅ワークが多い方などは会計ソフトとの連携などが役立ちます。

<ビジネス向けサービスの例>

・海外旅行傷害保険

・会計ソフトとの連携

・空港ラウンジの利用

・高級レストランの優待

・シェアオフィスの優待 など

事業内容や自分の使い方に合わせて、事業に役立つビジネスカードを選びましょう。

個人事業主におすすめのビジネスカード3選

個人事業主が経費用に持つのにおすすめなビジネスカードを3つ紹介します。

提出書類が「本人確認書類」のみで個人事業主でも審査に通りやすいものを選びました。

・テックビズゴールドカード

・三井住友カード ビジネスオーナーズ

・freee MasterCard

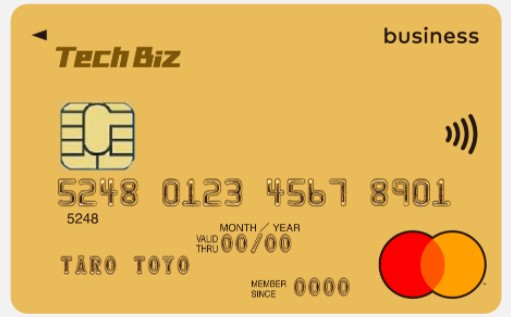

テックビズゴールドカード

テックビズゴールドカードは、ITフリーランス向けに作られたゴールドカード!

申込みのハードルが低く、年会費・サービス内容のバランスがよいので、事業経費用のカードとしておすすめです。

| 申込みに必要な書類 | 本人確認書類 |

| 年会費 | 初年度無料※2年目以降2,200(税込) |

| 利用限度額 | 10〜300万円 |

| ポイント還元率 | 0.6%~1.1% |

| ポイントの利用先 | 暮らスマイル(オリコポイント) |

| 支払いまでの期間 | 締め日:毎月末日/支払日:翌月27日 |

| キャッシング機能 | 1~100万円 |

| 返済方法 | 1回払いからリボルビング払い |

| 特典・サービスの内容 | ・Mastercard T&E Savings ・Mastercardビジネスアシスト ・Web明細サービス ・福利厚生サービス「ベネフィット・ステーション」 ・ご融資金利優遇制度 ・空港ラウンジ無料サービス ・クラウド会計ソフト freee:有料プランが2ヶ月分(約4,000円)OFF ・税理士代行サービス:記帳・確定申告の代行が特価5,000円 ・海外旅行傷害保険 ・国内旅行傷害保険 ・紛失・盗難保障 ・ショッピングガード |

| 発行スピード | 2週間程度 |

暮らスマイルは「1ポイント=5円相当」で本来の還元率は0.5%ですが、テックビズ会員は+0.1%加算された0.6%になります。

また暮らスマイルは等価で「オリコポイント」へのポイントプログラム移行が可能です。

オリコポイントはAmazonギフト券などのオンラインギフト券やWAONポイントなどのポイント移行もできます。ポイントの利用先は多種多様です。

さらにテックビズゴールドカードには、専属税理士による記帳・確定申告の代行サービスを優待価格(5,500円~)でお願いできる優待特典が付いています。税理士などのプロに記帳や確定申告代行を依頼すると、通常5万円以上はかかりますのでとってもお得です。

単なる経費決済のためのカードではなく、ビジネスに有利なサービスを受けたい人におすすめの1枚です。

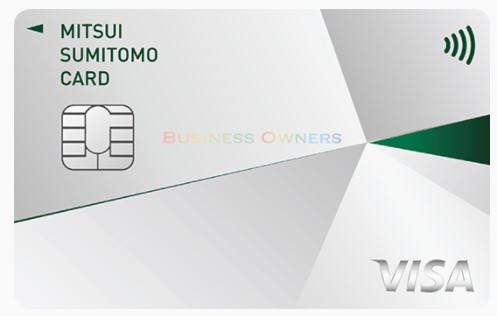

三井住友カード ビジネスオーナーズ

年会費永年無料のビジネスカードを探している方におすすめ!

最短3営業日のスピード発行で、約1週間で自宅にカードが届きます。

| 申込みに必要な書類 | 本人確認書類 |

| 年会費 | 永年無料 |

| 利用限度額 | 〜300万円 |

| ポイント還元率 | 0.5% |

| ポイントの利用先 | Vポイント |

| 支払いまでの期間 | 締め日:毎月15日/支払日:翌月10日 締め日:毎月末日/支払日:翌月26日 |

| キャッシング機能 | 0~50万円 |

| 返済方法 | 1回払い・リボ払い・分割払い・2回払い・ボーナス一括払い |

| 特典・サービスの内容 | ・ETCカード年会費無料 ・JR東海エクスプレス予約サービス ・海外旅行傷害保険(最高2,000万円) ・かんたんタッチ決済 ・ビジネスサポートサービス ・福利厚生代行サービス |

| 発行スピード | 最短3営業日 |

年会費永年無料のビジネスにもかかわらず、利用限度額が最大300万円までと比較的高いのが特徴です。

オフィスの必需品を届けてくれたり、レンタカーが安く借りられたりする「ビジネスサポートサービス」や、宿泊施設や人間ドックや英会話学校などの幅広いサービスを割引料金で受けられる「福利厚生代行サービス」などもあります。

もし年間100万以上の利用予定がある方は、継続特典や付帯サービスが豪華な「三井住友カード ビジネスオーナーズゴールド」がおすすめです。

年間100万円の利用で翌年以降の年会費永年無料になります。

freee MasterCard

審査に不安がある、審査に落ちたことがある方におすすめ!

他のカード会社で作れなかった個人事業主の方が発行できた事例もあります。

| 申込みに必要な書類 | 本人確認書類 |

| 年会費 | 永年無料 |

| 利用限度額 | 10〜300万円 |

| ポイント還元率 | なし |

| ポイントの利用先 | なし |

| 支払いまでの期間 | 締め日:毎月末日 支払日:翌月27日 |

| キャッシング機能 | 0~50万円 |

| 返済方法 | 1回払い・2回払い・分割払い・リボ払い |

| 特典・サービスの内容 | ・クラウド会計ソフト freee会計:2,000円分割引クーポン ・Adobe Creative Cloud:初年度15%OFF ・税理士・会計士などへの無料相談特典など |

| 発行スピード | 最短4営業日 |

Webからの申込みが可能!最短4営業日でカードが届きます。

機能としてはとてもシンプルでポイント還元や付帯保険がありません。

特典やサービスには物足りなさを感じますが、審査はかなり柔軟だと考えられます。

審査に不安がある方は入会可能かを事前に「1秒診断」で試してみることもできますよ。

まとめ

脱サラとクレジットカードについて説明してきました。

一番簡単にそしてお得にクレジットカードを持つ方法は、 会社員の内に副業で開業してビジネスカードを作る ことです。

会社員であれば社会的信用があるため、審査に通りやすくなります。

また、ビジネスカードにはこのようなメリットがありました。

・利用限度額が大きい

・会計業務が楽になる

・ 事業に役立つサービスがある

・ポイントで経費削減

個人カードを2枚作るよりも、個人カード1枚とビジネスカード1枚を持つことがおすすめです。

脱サラしてから事業を始めるのではなく、会社員の内に副業として事業を始めましょう!

副業としてスタートすることで、脱サラの失敗のリスクも低くすることができますよ。

そして自分にぴったりのビジネスカードを見つけてください。

ここまでお読み頂きありがとうございました。

{kind=link}